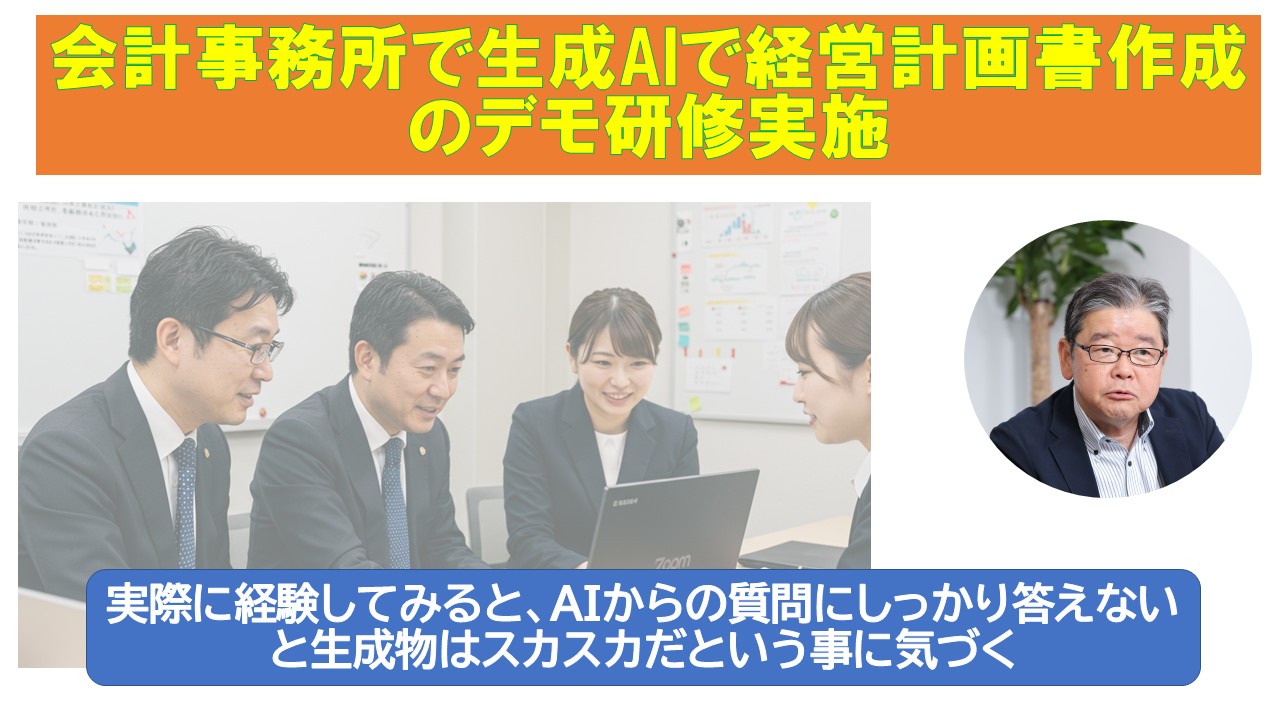

先日、もう13年,MASのスキル指導をしている会計事務所の監査担当者15名に対して「経営計画書作成支援AI」を使ったデモ研修をしました。

この研修は弊社が提供している「経営ナビAI」の中の「経営計画書作成支援AI」を使い、各監査担当者が自分の顧問先の情報を入力して短時間で「経営計画書の 素案」を作成するものです。

この「経営ナビAI」はシステム構築したベンダー(㈱XOP)がオープンAI社とAPI連携の際に「情報を学習しない」という規約が結ばれている事と、自社契約のAWSのサーバーでセキュアが担保されているので、固有情報を入れることが可能になっています。

研修の最初に「ここ2か月で生成AIを使ったか?」

と聞くと、「使った」という回答が半分でした。

そして「使った」という回答者に「経営ナビAIの機能を使って、顧問先の面前で使用したか」と聞くと、わずか3名でした。

まだまだ、内蔵プロンプト実装型の生成AIの使い方が分かっていないのか、まだおっかなびっくりで様子見をしているのか。

いずれにしても、実際に「経営計画書支援AI」で、どんな生成物が出るかを体感してもらわない事には、始まらない訳です。

さて、では実際にどういうデモ経験をしていったのか?