SWOT分析、事業再構築、経営承継可視化コンサルタントの嶋田です。

![会計士税理士兼コンサルタントを育成する第3期RE嶋田塾募集開始.jpg]()

今年は弊社が強化する分野として「会計士・税理士兼コンサルタント」の育成があります。

コロナ融資の返済が本格化し、資金繰りに窮し金融機関から「しっかりした根拠のある経営改善計画書」の提出を求められる中小零細企業が増えます。

その時、顧問である「会計士・税理士」の存在が益々大事になってくるからです。

そこで、「会計士・税理士兼コンサルタント」が支援する手法として、下記の5つのノウハウを随時提供していきます。

1、クロスSWOT分析を活用した根拠ある経営改善計画書作成ノウハウ

クロスSWOT分析のリアルなヒント質問を習得し、現場ヒアリング技術で使いこなすと、いろいろな固有戦略立案に有効です。

しかも、論理的且つ具体的な商材対策中心の根拠ある経営改善計画書へと展開できるノウハウなので、会計士・税理士必須のスキルだといえます。

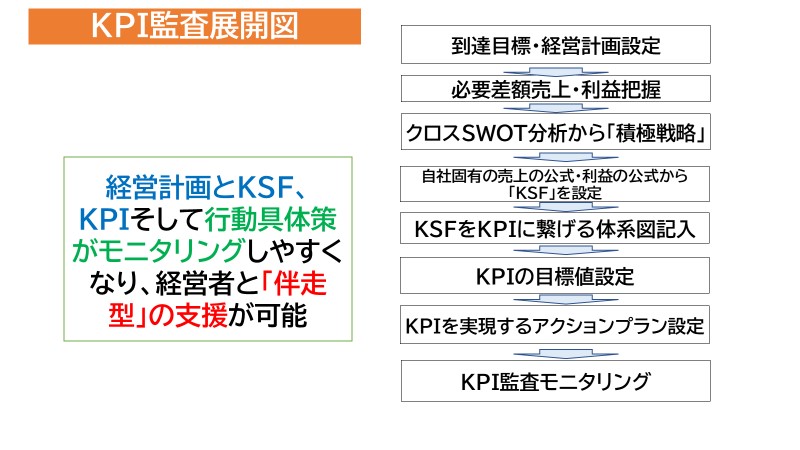

2、予実チェックから脱却 行動プロセスの「KPI監査」ノウハウ

●MAS監査の限界を感じている方、

●MAS監査では喧伝されているほどの付加価値や報酬の継続が難しいと感じている方

が行うべき付加価値監査スタイル、それが「KPI監査」です。

このKPI監査は、2023年後半には「KPI監査事例集」の出版と共に「KPI監査士検定」も公開予定です。

KPI監査で、行動プロセスの数値化とアクションプラン監査を行う事で、顧問先の業績改善を具体化します。

3、顧問先の「強み」深堀で、「強みKPI」をモニタリングする売上改善ノウハウ

「会計士・税理士兼コンサルタント」を育成するために、徹底した「強みKPI」のノウハウを取得してもらいます。

「強みKPI」をモニタリングしていけば、必ず売上改善の行動が展開されます。

「強みKPI」とは、もともと「強みのある箇所を横展開し、更に業績に貢献させる行動プロセスを数値化」したもの。

「強み伸張型ファシリテート」のノウハウです。

4、「非財産相続承継」の見える化で具体的な後継者育成ノウハウ

2023年4月に『社長、これで後継問題は大丈夫 【経営承継の見える化】事例集』を出版します。

この本は、2022年中に4名の「RE嶋田塾マスターコース」のメンバーである税理士・コンサルタントが、ノウハウ習得の結果を事例にした本です。

この本にも経営者と後継者の相互信頼関係を構築する各種の「文字化」「文書化」「図形化」を支援した事実を掲載。

会計士・税理士だけでなく、事業承継サービスをしている専門家に共通するノウハウです。

5、求職面談数を増やす「採用サイトコンテンツコンサルティング」ノウハウ

益々優秀な人材や将来ある若手の採用が難しくなるばかりか、どんどん離職していく時代になります。

求人と離職防止に効果のある「採用サイトコンテンツ」の支援ノウハウを伝授します。

これは2022年4月に出版した「社長、そんな採用サイトでは優秀な人材は絶対獲得できませんよ」のノウハウをどんどん教えていきます。

このノウハウに沿って採用サイトを変えた事業所はほぼ100%求職面談数が増えています。

これらのノウハウは、会計士・税理士をはじめ、中小企業診断士・社労士、コンサルタントにも必須のノウハウです。

2023年もどんどんノウハウを公開していきます。

そこで、現在会計士・税理士・中小企業診断士・社労士・コンサルタント・生保営業を中心に70名の方が毎月zoom学習している「RE嶋田塾」の第3期募集を開始します。

今回2023年1月~3月末までにご入会の方には、「地方で成功するコンサルタント事務所経営(50講義1000分)」のコンサル育成用動画を特別にプレゼント。

この研修教材は定価6万円で販売しているものです。

税理士事務所が行うMAS業務の運営にも十分参考になります。

この機会にご一緒に学習しましょう。

「RE嶋田塾」の詳細とお申込みは下記から

https://store.re-keiei.com/pages/re-shimada-course

先日、ある会計事務所でMAS監査の中身を精査しました。

先日、ある会計事務所でMAS監査の中身を精査しました。