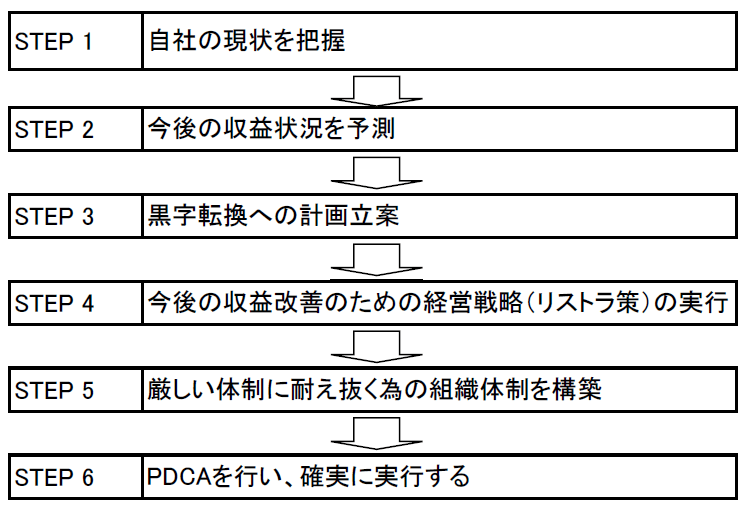

赤字脱出のフロー(流れ)

赤字から脱出するには、闇雲に行動するだけでは、かえって傷口が大きくなる可能性があります。その為、しっかりしたステップを踏んで対策を打ちだします。そこで大事な事は、「仮説と検証」です。ここでは、赤字脱出のフローステップと具体的なノウハウを紹介します。

自社の現状を把握

(1)赤字の原因を掴む

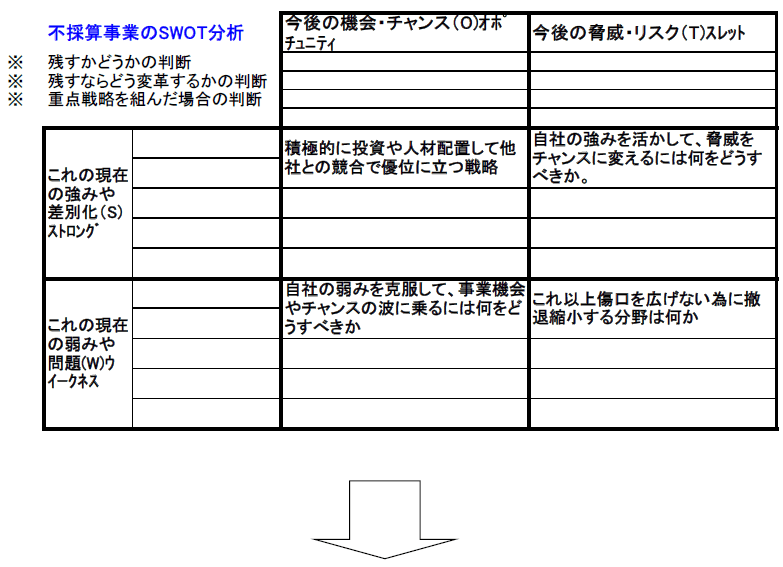

- 不採算事業・・・該当項目のSWOT分析を行なう

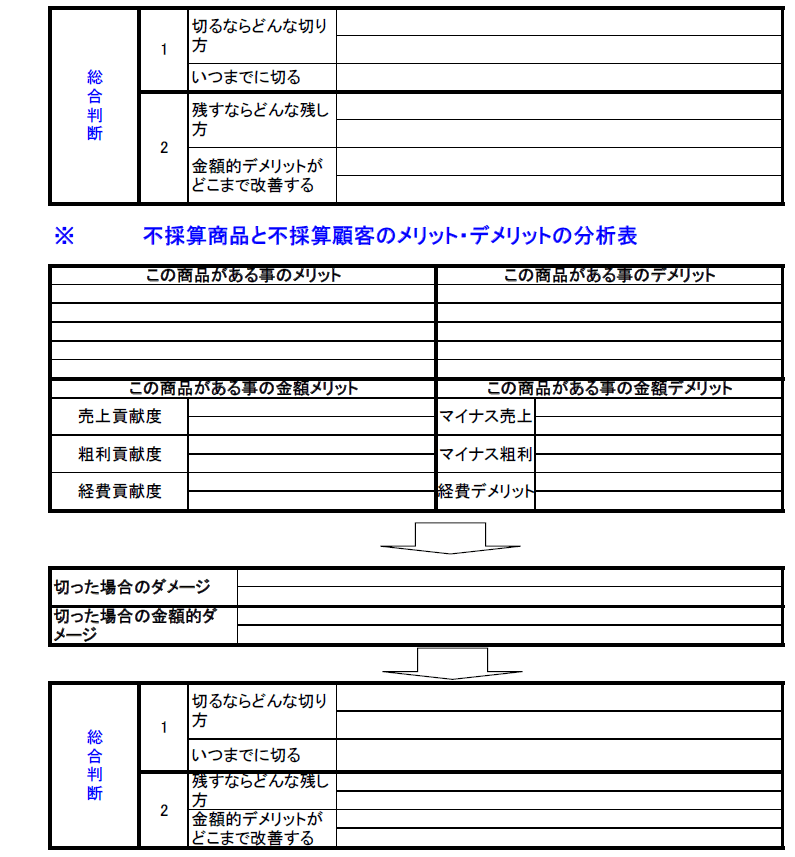

- 不採算商品・・・該当項目のメリット対比を行なう

- 不採算顧客・・・該当項目のメリット対比を行なう

(2)ムダな経費・削減可能な経費の洗い出し

- 原材料の使い方

- 外注費に払い方

- 現場経費の使い方

- 物流費に使い方

- 仕入の仕方

- 人件費のカット対策

- その他経費のカット対策

↓

科目別にどこまで縮減可能か数値を出す。不採算事業や商品、顧客を切った場合の経費メリットを出す

分析結果、仮の損益予測を立てる

(1)今後の売上・粗利推移を立てる

- 売上は、不採算商品や不採算顧客を計画通りに切った場合の予測

- 商品別・顧客別にこの2ヵ年で上昇曲線か下降曲線か、横ばいかで数値を出す。

- ここで希望的観測を入れない。経費削減策が甘くなるから。

- 原価・仕入はムダ削減の対策を入れた金額にする。

- しかし、原価高騰や仕入アップの予測も入れる。

(2)今後の経費推移を立てる

- 各種対策を入れた数値を出す。

- 不採算カットに伴い、経費負担が増えるものも入れる

- 経費カットは、即効果が出ないものも多いので、現実的な数値を入れる。

- 増える可能性のある経費も入れる。

※年度経営計画数値と対策表を参照

黒字転換にむけた今後の方針・戦略を固める

(1)黒字転換のロジックツリー(理論展開)

| 対策に盛り込む方針 | 具体的な行動策と削減金額 | ||||||||||||

| 赤字事業からの撤退 | ① | 赤字顧客のカット又は絞込み | |||||||||||

| ② | 赤字商品のカット又は絞込み | ||||||||||||

| ③ | 赤字部門の撤退又は縮小 | ||||||||||||

| ④ | 赤字社員(問題社員)の退職 | ||||||||||||

| ⑤ | 赤字同族の退職 | ||||||||||||

| 利益率の改善 | ① | 材料費の削減又はVEによる工夫 | |||||||||||

| ② | 外注費の単価カット又は外注業務の見直し | ||||||||||||

| ③ | 品質管理の徹底で手直し、クレームの削減 | ||||||||||||

| ④ | 値上げ交渉の具体化 | ||||||||||||

| ⑤ | 付加価値をつけて新価格の提案 | ||||||||||||

| 固定費の削減 | ① | 役員報酬の見直し | |||||||||||

| ② | 退職補充なし | ||||||||||||

| ③ | システム、ルールの見直しによるコストカット | ||||||||||||

| ④ | 各経費の見直し(管理可能経費から上位5つ) | ||||||||||||

| ⑤ | 間接社員の直接業務の多能工化 | ||||||||||||

| ⑥ | 「義理欠く」「恥かく」「見栄欠く」の大鉈対策 | ||||||||||||

| ⑦ | 3K経費の見直し(広告費、交際費、交通費) | ||||||||||||

| 売上改善策 | ① | 重点顧客への重点アプローチ | |||||||||||

| ② | ローラー作戦やPR作戦(パンフのDM等) | ||||||||||||

| ③ | 販促経費をかけて新規客の確保 | ||||||||||||

| ④ | 販促経費をかけて既存客の掘り起こし | ||||||||||||

| ⑤ | 紹介キャンペーン等の期間重点運動 | ||||||||||||

| ⑥ | ネット販売の挑戦 | ||||||||||||

| ⑦ | セミナー販売の挑戦 | ||||||||||||

| ⑧ | 展示会販売、FAXDM販売の挑戦 | ||||||||||||

| ⑨ | 在庫処分とセット販売、キャンペーン | ||||||||||||

| ⑩ | 新規開拓キャンペーン | ||||||||||||

| 管理対策で売上改善 | ① | 個別原価(商材別・顧客別)と貢献利益を出し、利益責任を公表 | |||||||||||

| ② | 先行管理の導入で3~6ヶ月先の受注対策を決める | ||||||||||||

| ③ | 決定事項の「見える化」でやらざる得ない仕組みを作る | ||||||||||||

| ④ | 役員から臨戦態勢の模範を示す | ||||||||||||

| ⑤ | 個人別目標設定と公開 | ||||||||||||

| ⑥ | 役員別の目標設定と公開 | ||||||||||||

| 決算テクニック(単年度だけなら効果があるもの) | ① | 減価償却費の計上調整 | |||||||||||

| ② | 期首に減価償方法の変更による調整 | ||||||||||||

| ③ | 固定資産の価値を高める修繕的な支出の資産計上 | ||||||||||||

| ④ | 定款変更で営業外収益を売上に計上し営業利益のかさ上げ | ||||||||||||

| ⑤ | 棚卸資産の評価方法の変更で利益の計上 | ||||||||||||

| ⑥ | 経営者の土地を賃借から借地権を雑収入として計上 | ||||||||||||

| ⑦ | 経営者の会社への貸付金の債権放棄による、債務免除益を計上 | ||||||||||||

| ⑧ | 会社が経営者から借りている借金を現物出資の形で資本金増額(債務超過の回避) | ||||||||||||

| ⑨ | 税法限度額以上の交際費を貸付金に振替える事で経費削減が出来、利益計上 | ||||||||||||

| ⑩ | ずっと昔からある土地の含み益を計上 | ||||||||||||

| ⑪ | 前払い費用(保険や金利、クルマの諸経費等)を厳密に計上する | ||||||||||||

| ⑫ | 役員報酬を期中に削減しても赤字の場合は実害なし(大赤字から小さい赤字にするだけ) | ||||||||||||

| ⑬ | 未払費用を上げない(極端に変えない場合) | ||||||||||||

| ⑭ | 決算月の発生する経費を翌期に回す | ||||||||||||

| ⑮ | 消費税の未払いを立てない(税込み場合) | ||||||||||||

| ⑯ | 将来の為の経費(開発、調査、試験等)を経費計上せず、繰延資産に上げる | ||||||||||||

※長期的な対策ではなく、先ず『止血』をして、当面の黒字化を図る・・・・決算テクニックを使用した場合、「翌期にしっぺ返しあり」

(2)黒字転換の対策が入った損益計画を作成

- STEP2の『仮の損益計画』をベースに、黒字化対策を数値化して入れる

- エクセルで「経営数値と対策連動表」を作成する

- 売上の予測を立てる

- 赤字顧客や赤字商材のカットを減収要因として計画に入れる

- 「赤字事業からの撤退」項目は、減収、経費削減、又は除却損もある場合もある。(実質的な人件費削減は年間計上せず、半期計上にとどめる)

- 「利益率の改善」では、多くが2年位掛かるテーマである(開発費等の経費計上は即発生する)

- 即効性のある「利益率の改善」は、値上げ交渉と外注政策の見直しである

- 「固定費削減」は人員リストラ以外、即効性がある。人員リストラの伴う経費削減は、当初経費。アップするので用心が必要(割増退職金や採用経費等)

- 「売上改善策」で即効性のあるものは、販促経費をかけた「セミナー販売」「FAXDM販売」「紹介キャンペーン」「セット販売キャンペーン」等である。

- 「管理対策で売上改善」は、目標公開する事で組織風土が変わり、業績改善の可能性が高くなる

- また、「利益貢献度の公表」は計算方法に若干の時間は掛かるが、意識は高まる。