公開コンサルティングで「理論根拠のあるシンプル経営計画書」作成

SWOT分析、KPI監査、採用サイト、事業承継「見える化」コンサルタントの嶋田です。

先日、大阪の支援先である会計事務所の顧問先を招き、中期経営計画の策定を半日かけて実施しました。

今回も税理士、監査担当がその一部始終を観察し、自分達が現場で行うMAS業務のリアルを体験する為でした。

該当企業は年商3.5億円規模の設計デザインと製作家具工房を持ち従業員数11名の企業の経営者とNO2を、会計事務所の会議室に招き、リアルなコンサルティングを実施。

この企業はまだ顧問先になって間がない事から、現状認識し今後MAS監査の方向性を出す意味でも、この会計事務所にとっても良いモデルだったわけです。

この企業の課題として

⑴紹介による受注で仕事は安定しているが、ここ数年コロナの影響もあり成長が鈍化している事

⑵特定の幹部の業務比重が高く、彼が仕事をしなくなるとたちまち立ちいかなくなる事

⑶毎回の個別仕様で粗利率などの収益性が低い事

⑷各担当への権限移譲が進み過ぎて、現場情報が入りにくい組織体制になっている事

などは上げられました。

そこで、今回の中期経営計画では、

⑴中期5か年の市場や体制、その他の方向性を整理

⑵昨年度の問題点や良かった事の出来事を整理

⑶前期反省と中期方針から、今年度の「経営具体策」の整理

⑷来期の具体策連動の収支計画作成

⑸来年度の行動計画の策定

の5段階で「議論過程を見える化」してきました。

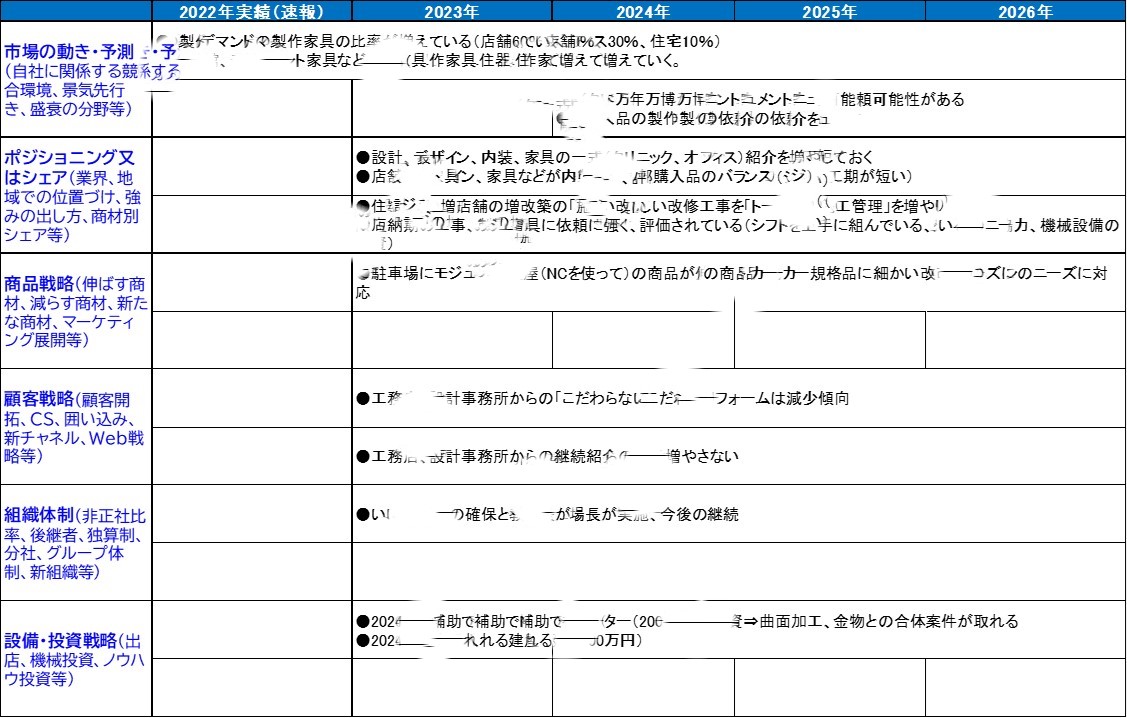

1,中期5か年の市場や体制、その他の方向性を整理

まずフレームに沿って、経営者が考える今後5か年の市場の動きや設備投資予定、組織づくりの計画をヒアリング。

その時、「何故そうなのか?」をしっかり聞き出します。

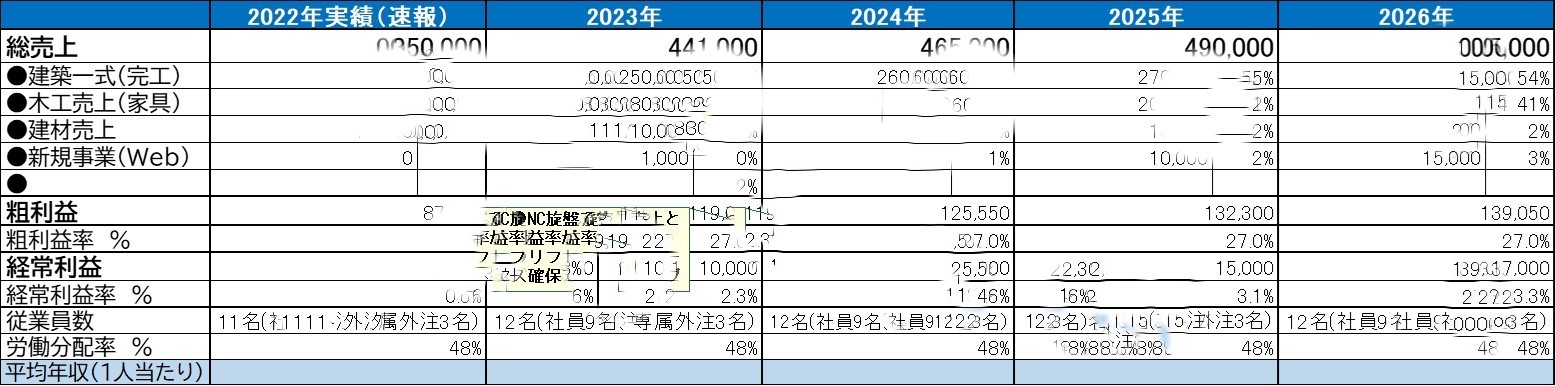

また先に5か年の大雑把な収支計画を聞き出し、数値を記入しました。

この数値は、今後の検討でいろいろな情報やFactorが加わる事でどんどん変化していきます。

当初の収支計画では、毎年微増の手堅い売上計画でした。

それはこの会社の特性上、急激な売上上昇は人件費上昇や設備投資がかさみ対応ができない事が主因ですが、それ以上に経営者の慎重な性格も加味されたものでした。

しかし、今後の事業展開や設備投資、従業員の給与上昇を見ると、この手堅い収支予定は少し調整されていきました。

先ず収支計画では下記の用になりました。

この経営者の思いだけの収支予定と実際の中期の取り組み内容を整理したのが下記です。

この中期方針や収支は検討しながら、行ったり来たりして入力がされていきました。

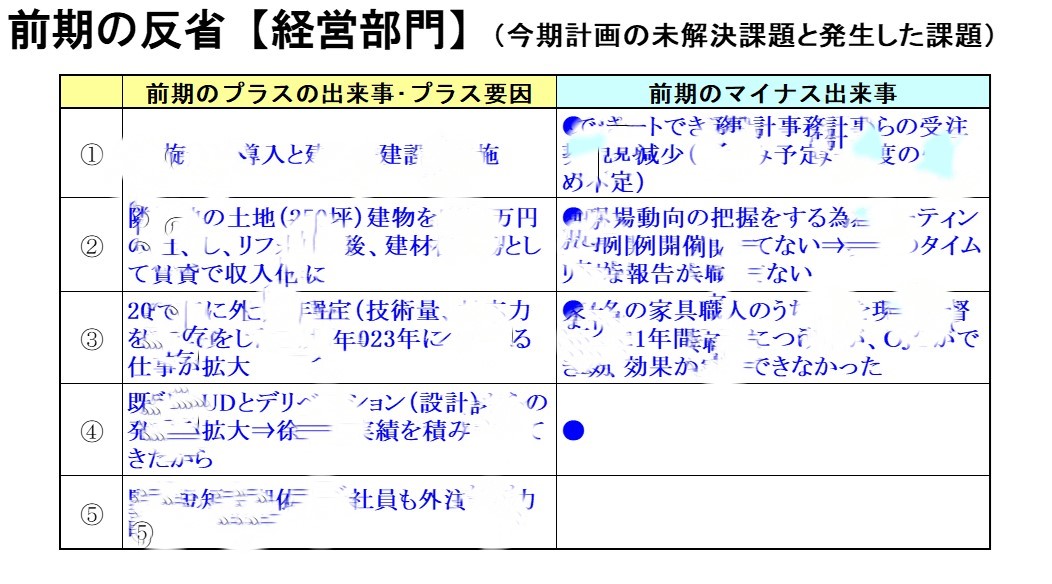

2,昨年度の問題点や良かった事の出来事を整理

次に今年度の反省を議論しました。

簡単にできるように「良かった事」と「反省点」に分けます。

「良かったこと」では本来なら

⑴顧客からの評価や新規の引き合い

⑵商品サービスで新たに開発された事や市場から評価された事

⑶何らかの効果を狙って設備投資やあるもの導入した事

⑷社員の採用や人材に絡む新たな取り組み

⑸各種の認定や表彰を受けたこと

⑹資金政策に絡む出来事等

が「良かったこと」に記載されます。

また「反省点」では、本来なら

⑴顧客や業者のクレームやトラブルの事実

⑵品質問題、ルール順守問題

⑶社員のトラブルや不正

⑷事件、事故

⑸計画に入っていたことが未達になったこと

⑹ヒトモノカネカンリ全般で反省点だと言える事

です。

この会社の場合、特定のクレームもなく、顧客も安定した所から安定した受注がある事で大きな「良かったこと」も「反省点」もありませんでした。

その中でも設備投資については大きな変化として捕らえました。

まだ作成過程なので、今後監査担当者がもっとヒアリングして埋め込んでいくでしょう。

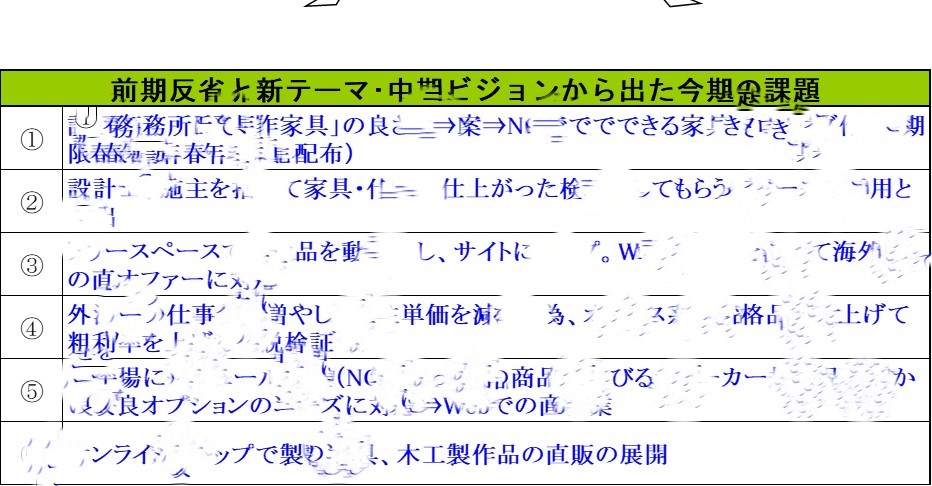

3,前期反省と中期方針から、今年度の「経営具体策」の整理

中期ビジョンの取り組みと前期の反省から「今期の経営具体策」を整理します。

ここでは、先ず中期ビジョンで書かれた事で「今期中に取り組むもの」をピックアップして再度、ヒアリングをしながら文字化します。

この会社のケースでは

●あまり人件費を増やした受注拡大は考えていない事

●最新式の機械の設備投資効果で粗利率の改善が見込める事

●オーダーメード受注の為設備投資もスペースの限界があり、若干の粗利率の改善はあっても、大きな売上増は見込めない

●規格品を空いた時間なら計画生産可能な事

●オーダーメードから規格品の使用率を増やすことで粗利率の改善

●規格品をオンラインで販売したい

●この製作家具が海外からのオファーもある事で英訳と動画を排したWebページ作成

等の要望と状況がありました。

これらは中期ビジョンではなかった事が、こちらのヒント質問や、他社事例の説明をした後、経営者もその必要性を感じて、新たに追加されたものでした。

更に、前期の反省から

●現場の直行直帰が日常になり、現場状況を経営者は把握できてない事

●職人の一部のOJTがうまくいかなかった事

なども「来期の経営具体策」では、今後監査担当者によるヒアリングで追加されるでしょう。

この段階の「来期の経営具体策」は下記です。

この段階では、いろいろな角度から議論が出され、それをその都度メモにして、後からその趣旨や思いを聞きながら、5W2Hに落とし込んで「来期の経営具体策」に入れ込んでいきます。

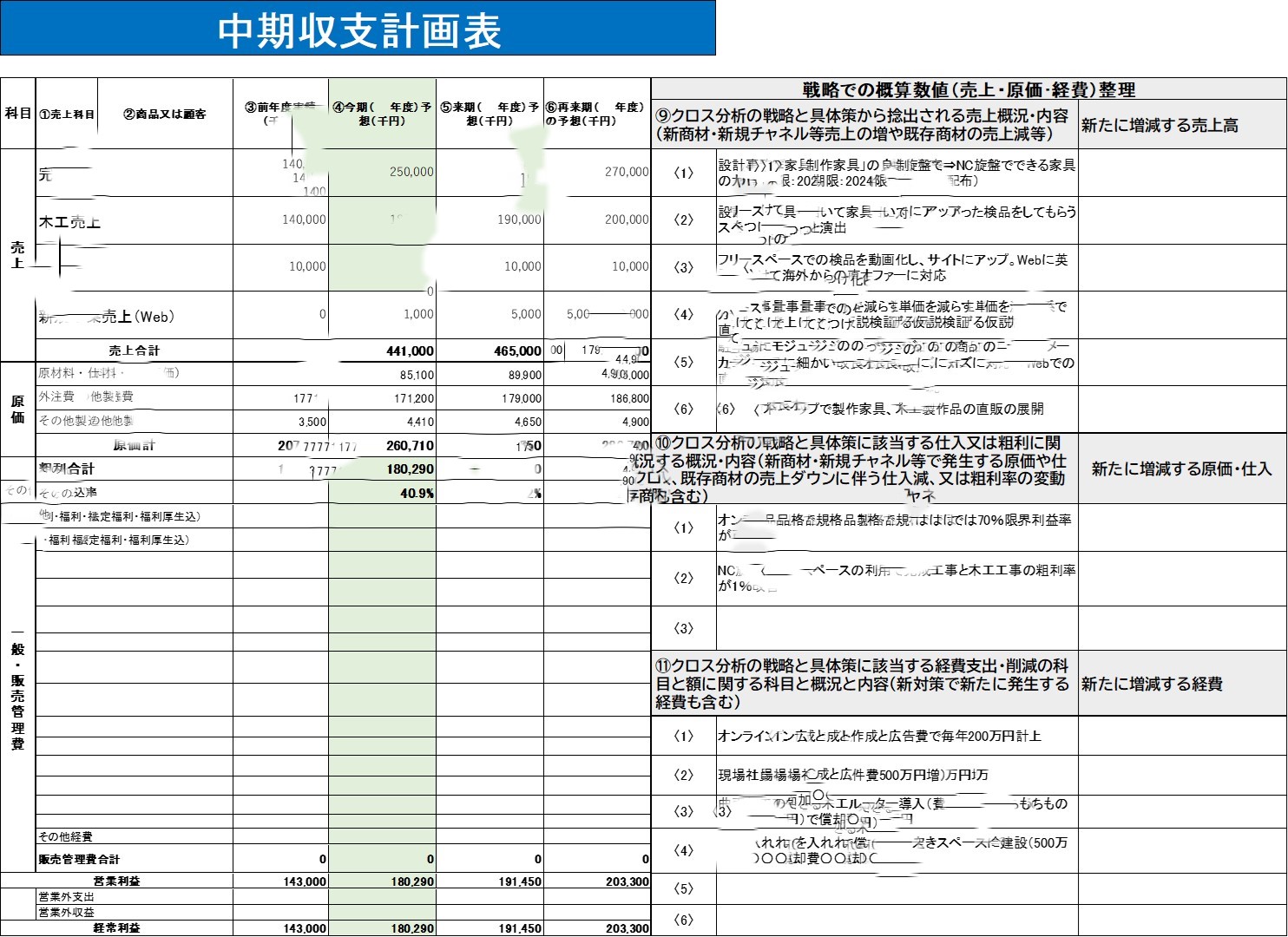

4,来期の具体策連動の中期収支計画作成

これまでの中期ビジョン、前期の反省、来期の経営具体策を「この来期の具体策連動収支計画表」の埋め込みます。

中期ビジョンの内容を吟味し、既存の売上科目では既存の努力での成長の売上を書きだします。

しかし今後の新たな戦略での売上は「新規売上科目」を設置し、そこに売上予定を入れ込みます。

そうする事で、既存戦略と新規戦略でどれくらい売上が違うのかを区分けします。

中期ビジョンでは大雑把な売上予測と粗利、経常利益予測でした。

ここでは設備投資計画や人件費増、Web経費、今までしなかった販促イベント経費をリアルの追加していきます。

その内容は金額が右側の「概算数値整理」に詳細を記入します。

そして経費が増える事で必要利益を確保するなら、粗利額を増やす為、粗利率の改善と売上増を再シミュレーションします。

特に人件費や償却費は中期でも反映されるし、この会社のようにオンライン販売を戦略に入れるなら、相応の広告販促コストを予め読んでおく必要があります。

またまだ空欄ですが、固定費の勘定科目も実態に合わせて予算を作る必要があります。

5,来年度の行動計画の策定

この収支計画の右側に書かれた「行動具体策」を詳細にモニタリングしていくには、「アクションプラン(行動計画)」が必要です。

この会社の場合は半日研修の段階ではそこまで議論できませんでした。

その後の書き込みは監査担当者が行う予定です。

ここでのイメージは中期収支計画に描いた事をより具体的にしてもらう為「〇月の〇〇会議で、◇◇を報告」という記載になります。

そうする事で、モニタリングをしていこうというものです

これまで作成した中期収支計画、経営具体策も現在のところ、「絵に描いた餅」です。

これを実際に「食べる餅」にしなければなりません。

それが詳細なアクションプランとモニタリングです。

特に中小零細企業では「チェックして、行動修正しないと動かない」ケースが圧倒的に多いのです。

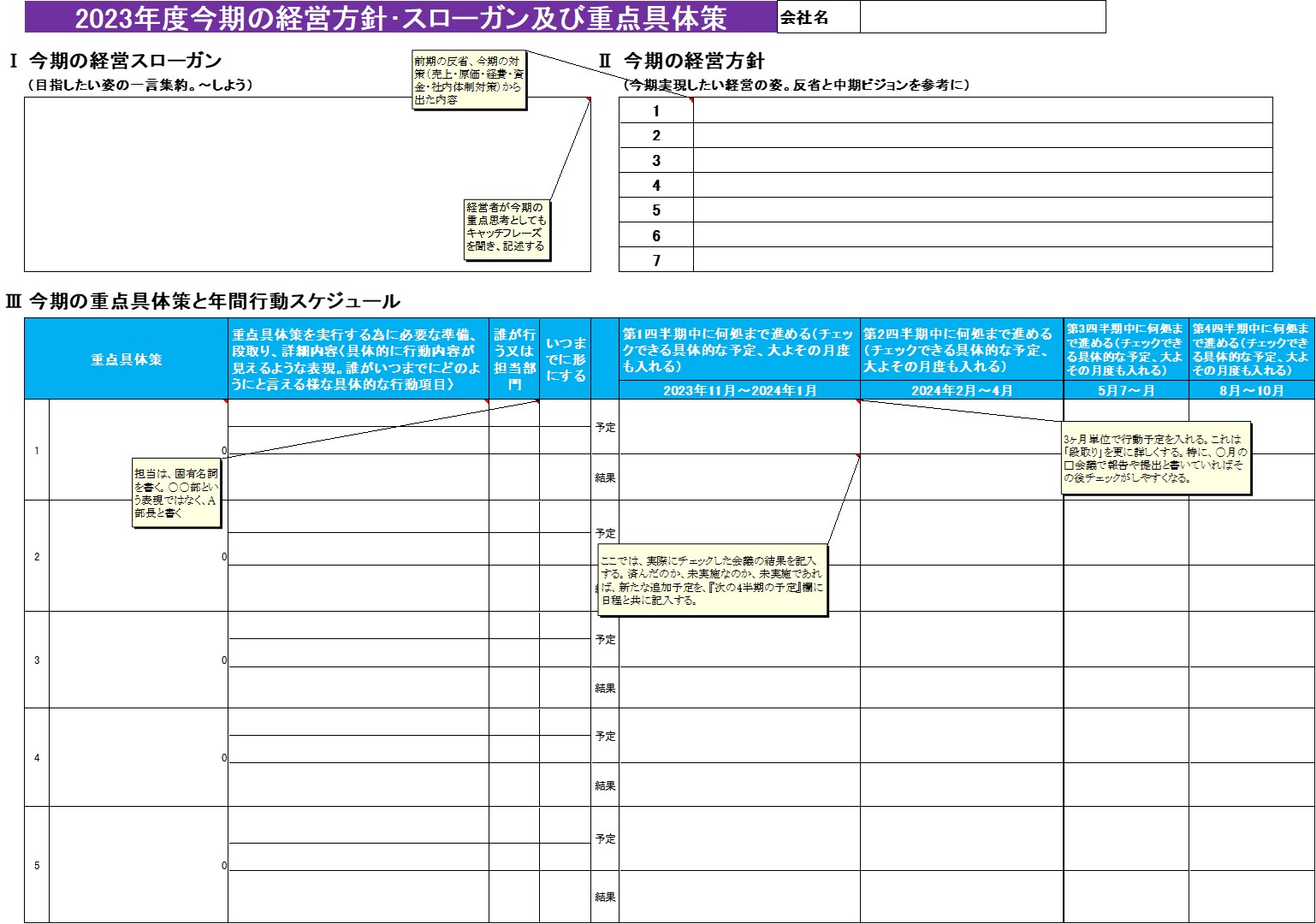

下記がそのフレームです。

このフレームの書き方は

- 左上は「経営スローガン」です。社員皆でベクトルを合わせる言葉を選択し、社内で掲示したり、読み上げをする場合もあります。

- 右上は「中期収支計画表」での重要戦略や重点具体策を簡便に書きます。

- そして「重点具体策実行スケジュール」では、一番左の「重点具体策」は右上の「重点具体策」から転記します。

- 真ん中の行動具体策の段取りでは、当該年度の行動詳細を転記します。

- そして、四半期単位の行動計画では、行動項目のそれぞれのチェック予定月やチェックする会議名、そして担当まで書き出します。

- 色付きの「結果」欄には、実際の該当会議での議事結果や修正行動予定を書きます。

- 新たなに行動予定が追加されたら、当該月か次四半期に追記します。

こうやってアクションプランを作成し、アクションモニタリングをしていくのです。

アクションプランの書き方のコツは、どの具体策にも「行動プロセス」がある事を整理して、

「その対策を実行するにはどんな準備行動が必要か?」

「中間でどんなチェックや対策が必要か?」

「その具体策が動き出すには、どんな事が実現しないといけないか?」

等、「重点具体策」のプロセスを最低でも3段階に分けて聴きだす事です。

だからその欄は3行になっています。

また4半期単位の行動予定も当初の6か月は細かく、対象会議や期限を決めておきます。

いずれモニタリングしていくと、4半期以降はそうとうずれる事もあるので、それ以降は随時加筆修正していきます。

こうやって、「シンプルだけど根拠とモニタリング可能な経営計画書」が仕上がっていくのです。

この会計事務所ではこれにキャッシュフローの予実表もつけていくという事です。

いずれにしても概念的な経営計画書では経営者も金融機関も喜びません。

どこまで深入りするかでリアルで生きている経営計画書ができるという事です。

------------------------------------------------------------------------------------------------------------------------

「SWOT分析と事業承継、コンサルタント事務所経営」など、ノウハウがいっぱいのYouTubeチャンネル登録をお願いします。

YouTubeで「SWOT分析と経営承継」と検索してください。

https://www.youtube.com/channel/UCTy_ms3Ctv4QCbm8kPTZoXw

無料電子書籍ダウンロード

「これを無料で渡すんですか?」と同業のコンサルタントがビックリしたマニュアルをご提供!各種コンサルティングマニュアルを揃えております。

コンサルティング現場実例ノウハウ

「こんな実例ノウハウを、こんな価格で売るって正気ですか?」と仲間のコンサルタントがあきれた「コンサルティング現場で活用した実例ノウハウ」があります。クライアントとの面談や会議で、また研修時に「見せるツール」しかも記入実例付きのリアルテンプレートを豊富に掲載。