今年の夏も多くの企業で賞与が支給されています。

大企業はトランプ関税もどこ吹く風とばかりに、円安が幸いして最高額を出したところもあります。

翻って、我々中小企業はなかなか思いきった賞与支給ができません。

しかし、賞与の仕組みを「わかりやすく、ブラックボックスを外す」ことで、モチベーションアップと生産性向上は可能です。

最近の賞与におけるコンサルティング事例をいくつかご紹介します。

1,基本給を上げる為に賞与倍率の修正

最近のベアや賃上げの動きで、「ナスよりベア」という言葉が増えてきました。

賞与は業績さえよければ、たくさんもらえるし、逆に業績が悪ければ減らせる安全弁だと考えられてきました。

しかし、昨今の物価高は否が応でも月給の上昇を求めています。

賃上げ原資がない場合、賞与の一部を月給にあてがう中小企業も増えています。

大企業でさえ、初任給30万円などが実現するのも、賞与を削減してその分を月給にあてがっているのですから(もともと賞与率が高いから、多少賞与を減額しても組合も理解するのでしょう)

我々もクライアントに賞与1か月分を基本給に編入する提案をしています。

それで初任給が2万円ほど増えるだけでも、採用に有利に働く場合もあります。

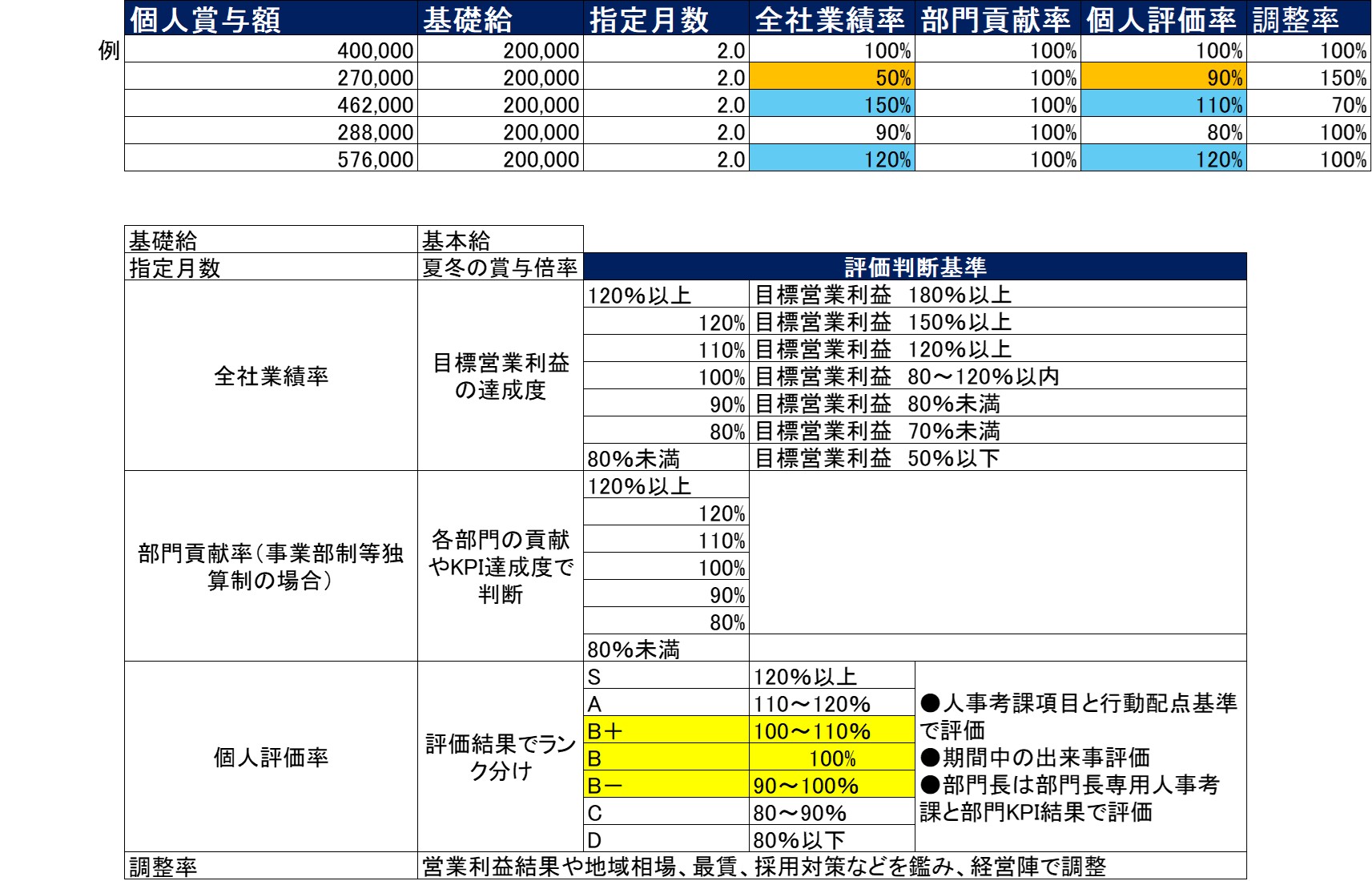

2,賞与計算公式の公開

賞与を決定する要素は「業績」と「期間中の人事考課の結果」です。

下記のルールで計算されます。

賞与総支給額は「全社業績率」で調整します。

「全社業績率」は経営計画時の営業利益結果をベースにして基準を決めます。

「部門貢献率」は一般の中小企業の場合はあまり該当しませんが、独立採算制の事業所での特別貢献などを反映させます。

「個人評価率」は部門別人事考課結果(S,A,B+、B.B-,C,D)の7ランクからそれぞれ支給倍率を決めます。

「調整率」とは、単純な結果だけで判断できない事項で最終的に経営判断になります。

それでも各幹部は、自身で考課してランクを決めた事実を評価面談でフィードバックする義務が求められます。

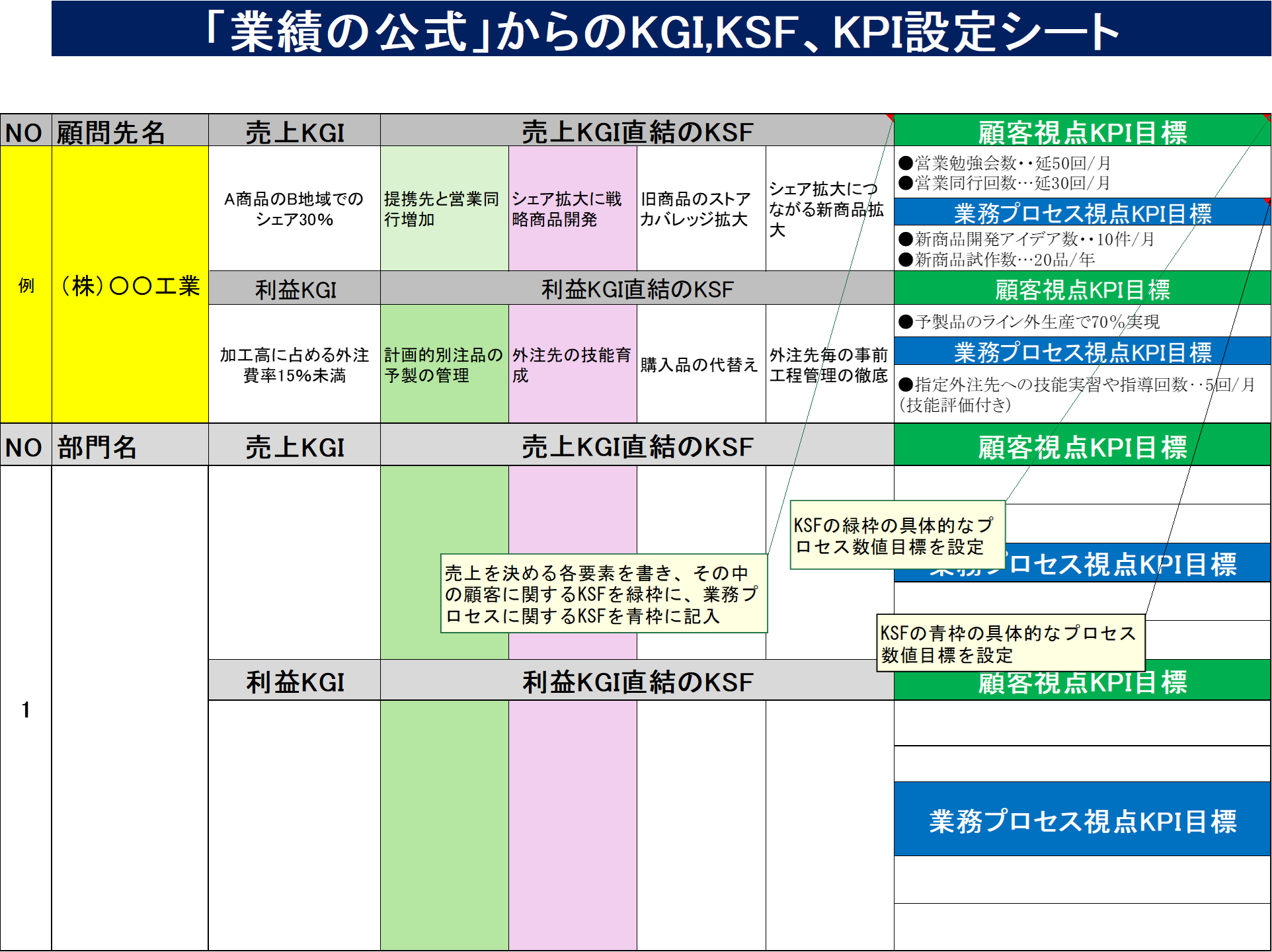

3,賞与に直結するKPIの設定

部門長や幹部の賞与評価では、「幹部としての人事考課」という定性評価と「KPI評価」という定量評価でランク分けがされます。

特にKPI評価では、業績(売上、粗利等)の結果だけを求めず、そのプロセスの行動数量をKPIとして評価します。

業績結果は運不運もあるので、結果だけの評価ではあまりにも幹部はつらい。

しかし行動数量のKPI評価なら、本人、部門の総合努力の結果なので評価に公平性が担保されます。

ただこのKPI設定には、様々な基準が必要です。

⑴そのKPIの行動数量が達成されると、業績の道筋に直結しているのか

⑵そのKPIは普通の努力以上の目標と言えるか

⑶そのKPIは後から検証ができるものか

この3つは最低必須です。

下記のフレームで各部門は「売上KGI(重要到達指標)」からのKSF、KPIの設定

「利益KGI」からのKSF、KPIの設定を行います。

最終内容は我々と経営陣と調整しながら決定します。

このように「賞与評価支給基準」を明確にすることで、各部門、各社員の努力と貢献が報われるし、何も変えなければそれなりの賞与しか出ないという事実を教える事が大事です。